18

2025.8

автор

126

Объем чтения

В этом отчете обобщены данные о станкостроительной промышленности на основе данных о выпуске металлообрабатывающих станков, данных об импорте и экспорте Китайской таможенной службы, данных измерений Китайской ассоциации станкостроительной промышленности и статистических данных ключевых контактных предприятий ассоциации, опубликованных Национальным бюро статистики2025Основными операционными показателями в первом полугодии проанализированы эксплуатационные характеристики и скорректированы2025Эксплуатация во втором полугодии прогнозировалась для эталона предприятий отрасли.

Основные производственные показатели станкостроения

(1)Операционная прибыль

2025В первом полугодии станкостроительная отрасль завершила операционный доход4933100 млн юаней, снижение по сравнению с аналогичным периодом прошлого года1.7%, снижение оказалось более узким, чем в первом квартале2.5процентных пунктов. Среди основных подотраслей продолжился спад в производстве абразивов, функциональных деталей и принадлежностей станков, а также режущих инструментов (рост в годовом исчислении в первом квартале превратился в снижение), в то время как другие подотрасли продолжили рост. Операционный доход станкостроительной отрасли и ее основных подотраслей подробно представлен в таблице1。

стол1 2025Операционные доходы станкостроительной отрасли и ее основных подотраслей в первом полугодии

(2)Общая прибыль

2025В первом полугодии станкостроение вышло на общую прибыль93100 млн юаней, снижение по сравнению с аналогичным периодом прошлого года37.6%, снижение оказалось более узким, чем в первом квартале28.1процентных пунктов. Среди основных подотраслей подотрасль функциональных деталей и принадлежностей станков в первом квартале превратилась из роста в годовом исчислении в спад, и только подотрасли металлорежущих станков и металлообрабатывающих станков продолжили расти. Общая прибыль станкостроительной промышленности и ее основных подотраслей подробно изложена в таблице2。

стол2 2025Общая прибыль станкостроительной отрасли и основных подотраслей в первом полугодии

(3)Прибыли

2025В первом полугодии средняя рентабельность станкостроения составила1.9%, что является увеличением по сравнению с первым кварталом0.6процентных пунктов, по сравнению с аналогичным периодом прошлого года1.1процентных пунктов. Среди основных подотраслей подотрасль функциональных деталей и принадлежностей станков в первом квартале превратилась из роста в годовом исчислении в спад, и только подотрасли металлорежущих станков и металлообрабатывающих станков продолжили расти. Норма прибыли станкостроительной промышленности и ее основных подотраслей подробно изложена в таблице3。

стол3 2025Рентабельность станкостроительной отрасли и ее основных подотраслей в первом полугодии

(4)Выпуск металлообрабатывающих станков

Статистические данные о предприятиях сверхустановленного размера, опубликованные Национальным бюро статистики, показывают, что2025Выпуск металлорежущих станков в первом полугодии40.310 000 единиц, рост по сравнению с аналогичным периодом прошлого года13.5%; Выпуск металлообрабатывающего станка8.510 000 единиц, рост по сравнению с аналогичным периодом прошлого года10.4%。 Выпуск металлорежущих станков и металлообрабатывающих станков сохранил тенденцию к росту, однако темпы роста снизились по сравнению с первым кварталом.

Показатели импорта и экспорта

(1)Общая ситуация

2025В первом полугодии импорт и экспорт станкостроительной продукции в Китай продолжил расти по сравнению с прошлым годом, и темпы роста увеличились по сравнению с первым кварталом3.4процентных пунктов. Среди них импорт заканчивается от2022Тенденция к снижению с первого квартала года превратилась в рост; Темпы роста экспорта увеличились по сравнению с первым кварталом2.3процентные пункты; Положительное сальдо торгового баланса увеличилось. Согласно таможенным данным Китая, импорт и экспорт станкостроительных товаров подробно изложен в таблице4。

стол4 2025Импорт и экспорт продукции станкостроения в первом полугодии

Согласно данным таможни Китая, в таблице подробно описаны три основных источника импорта и экспортных товаров для станков5。

стол5 2025В первом полугодии в тройку лидеров вошли три основных источника импорта и экспортных поставок станкостроительной продукции

По сравнению с первым кварталом текущего года порядок трех основных источников импорта остался неизменным, но Вьетнам поднялся с третьего места на первое место по экспортным направлениям, при этом рост в годовом исчислении составил40.1%。 Соединенные Штаты опустились с первого места на третье, снизившись в годовом исчислении10.5%。 Снижение экспорта в США в основном связано с тарифной политикой США.

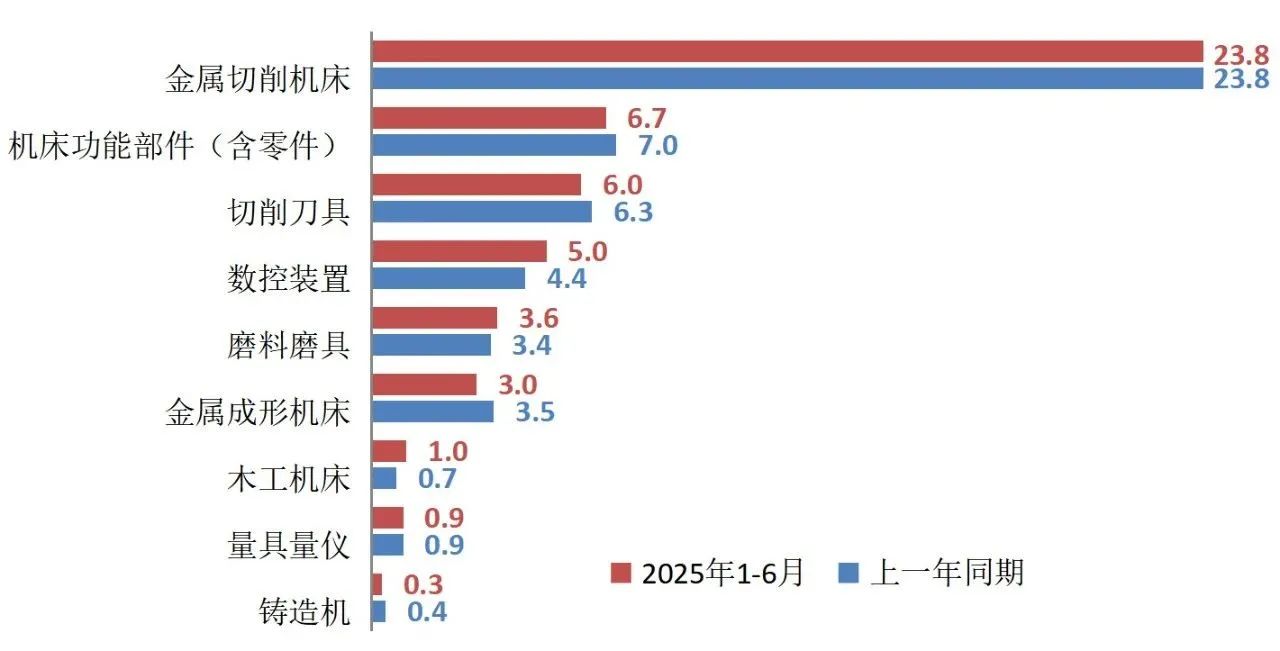

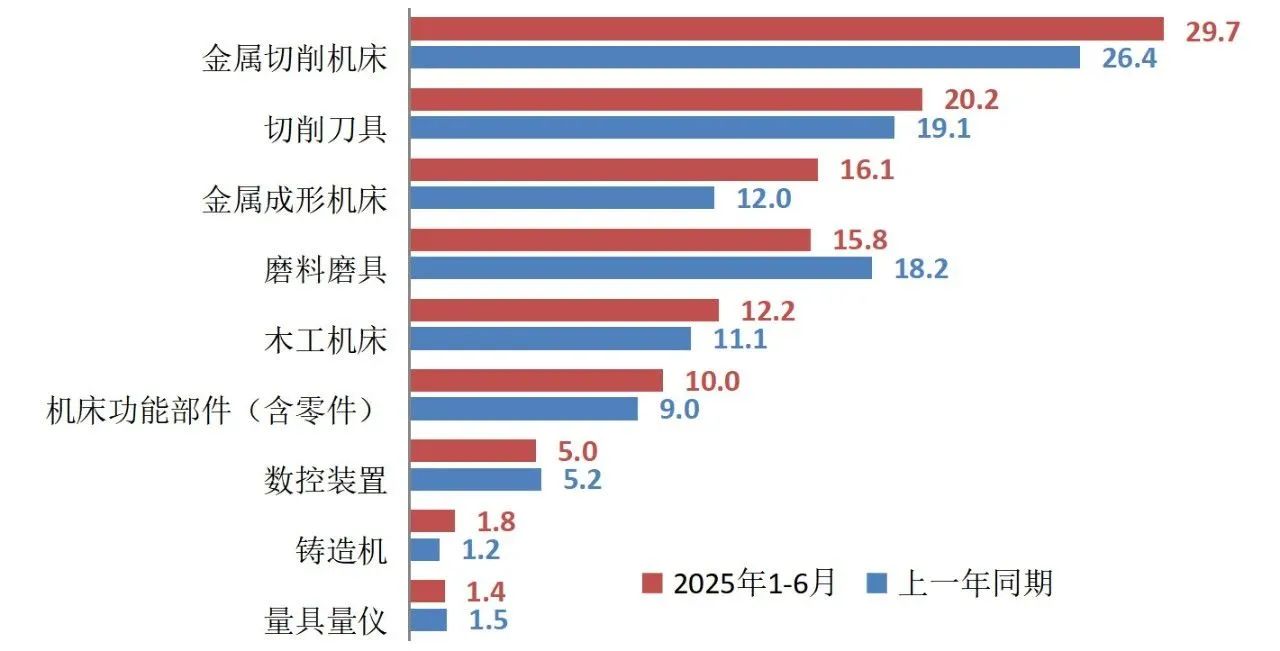

Совокупный импорт и экспорт основных товарных категорий станков представлен на рисунке для уточнения1и схема2。

инжир1 Совокупный импорт станков (млн долл. США)

инжир2Совокупный экспорт станков (100 млн долларов США)

(2)Импорт и экспорт металлообрабатывающих станков

2025В первом полугодии импортная и экспортная торговля металлообрабатывающими станками сохраняла положительное сальдо, и объем излишков еще больше увеличивался. Среди них снижение импорта было более узким, чем в первом квартале7.5Темпы роста экспорта увеличились по сравнению с первым кварталом4.2процентных пунктов. Согласно данным Таможенной службы Китая, импорт и экспорт металлообрабатывающих станков подробно изложен в таблице6。

стол6 2025Импорт и экспорт металлообрабатывающих станков в первом полугодии

Согласно данным Таможенной службы Китая, в таблице подробно описаны три основных источника импорта и направления экспорта металлообрабатывающих станков7。

стол7 2025В первом полугодии источники и направления экспорта металлообрабатывающих станков вошли в тройку лидеров

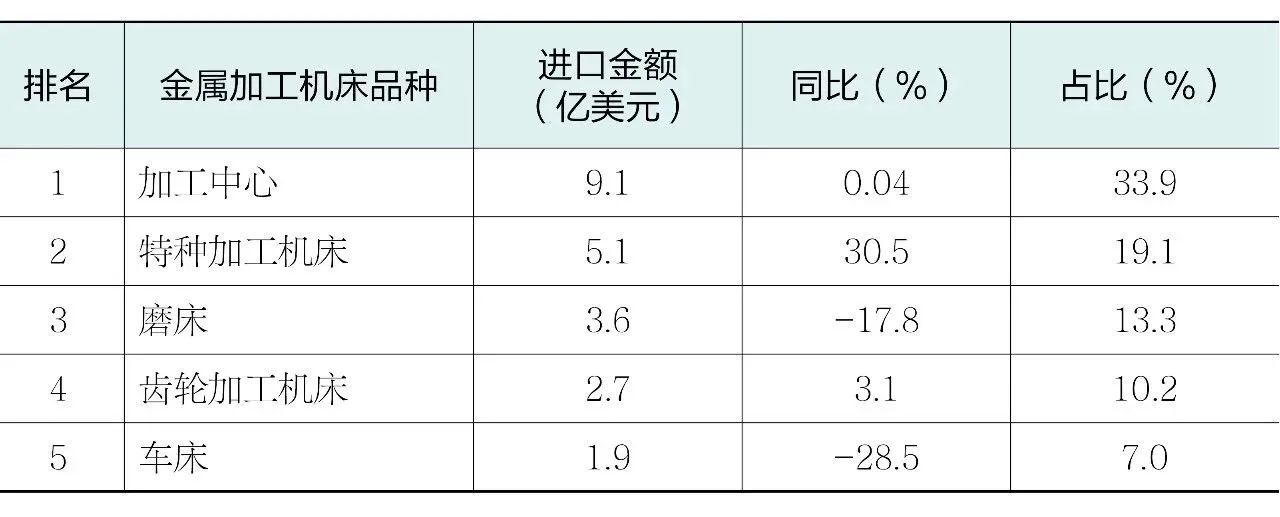

По сравнению с первым кварталом текущего года тройка ведущих стран и регионов, а также рейтинги источников импорта металлообрабатывающих станков и направлений экспорта не изменились.2025В первом полугодии в таблице представлена пятерка основных импортных сортов металлообрабатывающих станков и объемы их импорта8。

стол8 2025Пятерка лучших сортов металлообрабатывающих станков по стоимости импорта в первом полугодии

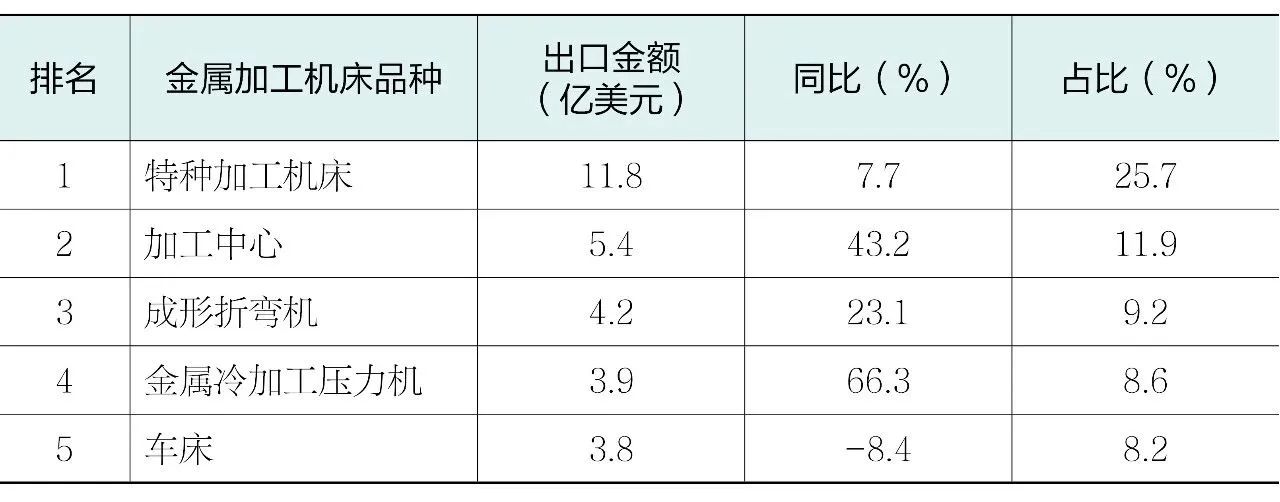

2025В первом полугодии в таблице подробно изложены пять основных экспортируемых сортов металлообрабатывающих станков и объемы их экспорта9。

стол9 2025Пятерка лучших разновидностей металлообрабатывающих станков по стоимости экспорта в первом полугодии

Ассоциация ориентируется на операционные показатели предприятий

Ключевыми контактными предприятиями ассоциации являются предприятия-члены, которые ежемесячно предоставляют в ассоциацию коммерческие данные.

(1)Основные экономические показатели

2025В первом полугодии операционный доход ключевых контактных предприятий увеличился по сравнению с аналогичным периодом прошлого года7.5%。 Общая прибыль увеличилась по сравнению с аналогичным периодом прошлого года10.4%。 Доля убыточных предприятий составляет26.9%。 Объем производства и выпуска металлообрабатывающих станков увеличился по сравнению с аналогичным периодом прошлого года4.0%、14.1%。 Среди них объем производства и выпуска металлорежущих станков увеличился по сравнению с аналогичным периодом прошлого года2.4%、9.8%; Объем производства и выпуска металлообрабатывающих станков увеличился по сравнению с аналогичным периодом прошлого года10.5%、24.8%。 По сравнению с первым кварталом темпы роста операционного дохода замедлились, общая прибыль превратилась из снижения в увеличение, замедлились темпы роста выпуска металлообрабатывающих станков и стоимости выпуска продукции.

(2)Индикаторы заказа металлообрабатывающих станков

2025В первом полугодии по сравнению с аналогичным периодом прошлого года увеличились новые заказы и наличные заказы на металлообрабатывающие станки12.3%、14.6%。 Среди них новые заказы и заказы на металлорежущие станки соответственно выросли по сравнению с прошлым годом3.1%、7.8%; Новые заказы и заказы на станки для формовки металлов давлением увеличились по сравнению с прошлым годом35.4%、28.7%。 Как новые заказы, так и заказы в наличии продолжали расти, но темпы роста замедлились по сравнению с первым кварталом.

Текущие отраслевые эксплуатационные характеристики

В первом полугодии, с ускорением строительства «двойки» и усилением политики «двух новых», эффективные инвестиции в некоторые отрасли пользователей продолжили расти, а инвестиции в закупку оборудования и инструмента увеличились по сравнению с аналогичным периодом прошлого года17.3%, темпы роста выше, чем у всех инвестиций14.5процентных пунктов, что способствует дальнейшему росту рыночного спроса на хосты для станков. Рост экспорта в страны с формирующимся рынком привел к непрерывному росту экспорта продукции станкостроения. Высокий спрос на автомобили на новых источниках энергии, аэрокосмическую промышленность, бытовую электронику и другие области способствовал структурной перестройке рыночного спроса в станкостроительной промышленности. Под совокупным воздействием различных факторов общая работа станкостроительной отрасли продолжила восстанавливаться, а показатели во втором квартале оказались более стабильными.

(1)Общее производство продолжало восстанавливаться, и производство было дифференцировано по отраслям

В первом полугодии снижение операционного дохода, общей прибыли и рентабельности станкостроительной отрасли по сравнению с аналогичным периодом прошлого года еще больше сократилось. Среди них операционная прибыль во втором квартале была достигнута по сравнению с аналогичным периодом прошлого года0.6%Рост прироста по сравнению с предыдущим месяцем14.9%; Общая прибыль только снизилась по сравнению с аналогичным периодом прошлого года1.2%, месячный прирост равен месячному росту122.6%; Маржа прибыли в основном не изменилась по сравнению с аналогичным периодом прошлого года и увеличилась по сравнению с предыдущим месяцем1.2процентных пунктов.

Движущей силой восстановления является экспорт и внутренний спрос, из которых экспорт является более значительным. С точки зрения различных подотраслей, экспорт главных двигателей станков и внутренний спрос увеличились, и темпы роста экспорта были выше, чем увеличение внутренних продаж; Экспорт функциональных деталей и принадлежностей для станков и режущих инструментов по отраслям продолжал расти, но общий спад сменился на обороты, и внутренний спрос ослаб.

(2)Снижение прибыли в некоторых подотраслях ограничивает здоровое развитие отрасли

В первом полугодии рентабельность двух основных отраслей машиностроения – металлорежущих станков и металлообрабатывающих станков – восстановилась благодаря восстановлению рыночного спроса и структурной модернизации. Однако функциональные детали и аксессуары станков, режущий инструмент разделены по отраслям, при снижении рыночного спроса, вкупе с увеличением материальных затрат, рентабельность сужается. Абразивная подотрасль находится в убыточном состоянии со второго квартала прошлого года, потянув за собой вниз, и общая прибыль отрасли все еще находится в нисходящем диапазоне.

Станкостроительная промышленность находится в критическом периоде трансформации и модернизации, и необходимо продолжать увеличивать инвестиции в НИОКР, использовать возможности роста спроса на высокие стандарты в развивающихся отраслях и развивающихся областях, придерживаться инноваций и ускорять внутреннее замещение.

(3)Тенденция роста хост-индустрии хорошая, а эффективность повысилась

Операционный доход и общая прибыль металлорежущих станков и металлообрабатывающих станков по отраслям сохранили двузначный рост, причем увеличение общей прибыли значительно превышает увеличение операционного дохода, маржа прибыли значительно увеличилась, а операционная эффективность улучшилась.

Темп роста металлорежущих станков и металлообрабатывающих станков предприятий сверх назначенных размеров остался неизменным10%Кроме того, ассоциация уделяет особое внимание контактам с предприятиями Новые заказы и заказы на металлорежущие станки и металлообрабатывающие станки также сохранили рост.

(4)Работа режущего инструмента и основных подотраслей демонстрирует признаки рассинхронизации

Производство, продажи и заказы на металлорежущие станки и станки для обработки металлов давлением продолжали расти, но подотрасль режущего инструмента перешла от роста в первом квартале к спаду, а операции между ними показали признаки рассинхронизации.

Основная причина этого явления заключается в том, что, с одной стороны, две новые политики сильно повлияли на спрос на хосты станков, а спрос на высококачественные хост-продукты в развивающихся отраслях привел к значительному росту в отрасли хост-станкостроения. С другой стороны, значительное количество новых станков не сформировало новых производственных мощностей в сочетании с относительно низкой загрузкой производственных мощностей обрабатывающей промышленности в последнее время, а спрос на режущий инструмент все еще слаб.

(5)Внешнеторговая активность еще больше возросла, а импорт и экспорт увеличились

Общий объем импорта и экспорта продукции станкостроения с начала текущего года демонстрирует рост, и темпы роста увеличиваются. Среди них импорт заканчивается от2022Тенденция к снижению с первого квартала года превратилась в рост; Экспорт продолжал расти и расширяться.

Во втором квартале импорт станкостроительной продукции увеличился по сравнению с аналогичным периодом прошлого года5.8%, рост по сравнению с предыдущим месяцем12.3%; Экспорт увеличился по сравнению с аналогичным периодом прошлого года10.3%, рост по сравнению с предыдущим месяцем10.7%。 Среди них импорт металлообрабатывающих станков увеличился в годовом исчислении6.6%, рост по сравнению с предыдущим месяцем9.6%; Экспорт увеличился по сравнению с аналогичным периодом прошлого года23.6%, рост по сравнению с предыдущим месяцем7.6%。 Стоит отметить, что общий рост импорта и экспорта во втором квартале был достигнут в условиях турбулентной внешней конъюнктуры. Кроме того, из темпов роста и рейтинга стран назначения экспорта видно, что спрос на станкостроительные товары в странах Юго-Восточной Азии довольно высок.

2025Перспективы работы во втором полугодии

7месяц30На состоявшемся в воскресенье заседании Политбюро ЦК КПК было отмечено, что среда развития нашей страны претерпевает глубокие и сложные изменения, стратегические возможности и риски и вызовы сосуществуют, усиливаются неопределенные и непредсказуемые факторы, и в то же время экономическая основа нашей страны стабильна, преимущества, устойчивость и потенциал, а долгосрочные позитивные условия поддержки и основные тенденции не изменились. Подчеркивается также необходимость поддержания преемственности и стабильности политики, повышения гибкости и предсказуемости; Макроэкономическая политика должна и далее укрепляться и своевременно укрепляться.

МВФ(МВФ)7месяц29В воскресенье был опубликован последний отчет «Перспективы развития мировой экономики», в котором будет указан Китай2025Прогнозируется более высокий годовой темп экономического роста4Ежемесячный резкий рост0.8процентные пункты4.8%。

С точки зрения международной обстановки, геополитические конфликты являются частым явлением, краткосрочное влияние новой тарифной политики США на мировую торговлю усилилось, а среднесрочная и долгосрочная неопределенность возросла. Всемирный банк и ОЭСР понизили свои пары2025Международный валютный фонд характеризует мировую экономику как «уязвимую и устойчивую перед лицом сохраняющейся неопределенности».

С точки зрения внутреннего спроса, с одной стороны, с продолжением макроэкономической политики поддержки, спросом на новые высокотехнологичные области применения и ускорением замещения внутри страны, с одной стороны, появятся новые рыночные возможности для высокотехнологичной и высококачественной продукции в станкостроительной отрасли. С другой стороны, притягивающий эффект масштабного обновления оборудования для отрасли в целом будет иметь тенденцию к снижению, при этом в последнее время наблюдается замедление темпов роста инвестиций, снижение загрузки производственных мощностей, а также замедление темпов роста объемов производства.производственныйИндекс PMIОн находится ниже линии подъема и спада в течение четырех месяцев подряд, и импульс роста на некоторых рынках переработки недостаточен, что также негативно скажется на общем спросе на станки. С точки зрения внешнего спроса, с ростом доли экспорта, движущее влияние экспорта на функционирование отрасли постепенно увеличивается, но ухудшение международной торговой среды, увеличение торговых барьеров и внедрение внутренней системы одобрения окажут влияние на экспорт отрасли. Короче говоря, во второй половине года станкостроительная отрасль по-прежнему столкнется с неблагоприятными факторами, такими как слабый внутренний спрос, повышенная неопределенность внешнего спроса и усиление ценового давления. В то же время необходимо дополнительно наблюдать и анализировать тенденцию к снижению цен на режущие инструменты, функциональные детали станков и принадлежности.

Исходя из всех аспектов, мы ожидаем2025Во втором полугодии ожидается бесперебойная работа станкостроительной отрасли в целом. Среди них подотрасль станкостроения сохранит рост, но темпы роста будут постепенно замедляться.